1Token创始人大门:加密货币圈非交易所流量方本质是券商和投行

imToken 是一款全球领先的区块链数字资产管理工具[ZB],帮助你安全管理BTC, ETH, ATOM, EOS, TRX, CKB, BCH, LTC, DOT, KSM, FIL, XTZ 资产,同时支持去中心化币币兑换功能 ...

前言:最近IEO进入大众视野,IEO项目也越来越火爆。IEO本质上就是交易所除了上币(币种)还要负责承销。交易所通过IEO其实起到了承接上(一级)和下(二级)的作用,直接承担了原来券商业务的两大板块(券商、投行、资管、自营)。

我们进一步假设,未来确实有大量资产上链,那么,无论是A股、美股、港股,还是传统市场的期货经纪商,经纪商是否就没有存在的价值了呢?

为了回答这个问题,我希望抛出一些想法,鼓励海内外的行业朋友(一级市场的朋友,比如交易所的资产 / 上币部门,曾经崛起作为投资代理的钱包 / 自媒体;二级市场的朋友,比如交易所的直销部 / 大客户部,想要交易变现的媒体 / 行情 APP / 社区朋友,想要投资币圈的投资机构)一起思考:未来币圈,乃至资产上链之后,一二级市场的玩家格局会是怎样的?各个玩家之间会有怎样的协作关系?

标题是我的一个观点,非交易所流量端,本质上是经纪(二级)业务和投行(一级)业务。

本文我会从一级市场、二级市场、流量三个方面来谈我的观点。虽然用传统领域的框架去套用加密货币圈肯定不合适,但本质是不会变的。比如交易所发展最重要的是资产,虽然短期的火爆产品能打基础,但如果长期没有好的资产,就只能“看着他建红楼,看着他倒塌”。这是任何交易所模式,不管是中心化还是去中心化,都会遵循的本质。所以只要我们理解了本质,结合技术的进步,未来挖掘出一二级市场的顶层架构,就能找到自己屁股的好位置。

一级市场:头部“精品”交易所募资需求有限,非交易所流量端机构能找到明确定位

资产链条这10-20年的趋势里,第一步肯定是发行资产,所以我们先从一级市场开始。

熊市的时候,募集资金量少,项目少,头部交易所还能扛得住,同时其他潜在的承销商也还没准备好。

在 IEO 在币圈流行之前,上一轮牛市的步伐其实是由、、等个人和机构以及各类中介机构主导的。其实这些个人 / 机构承担了原有二级市场承销商的角色,承销商完成卖出操作,交易所完成上币流通操作,相互配合良好。那么本轮 IEO 中交易所承担承销商角色的核心原因是什么呢?

交易所和项目方为什么要这么做?基本概括如下:

但更核心的原因就两点:

第一,整个市场的募资需求还是很小的。现在的市场环境是熊市,虽然熊市里总有企业想募资,但相对的体量肯定是很小的,而且项目方也知道熊市里募资比较困难,所以会尽量在牛市里募资。同时,这波熊市过后,交易所也少了。所以,项目少、募资少、交易所少,就驱动了:

第二:潜在承销商的综合服务能力尚未准备好。无论是钱包、媒体、行情APP,还是其他有流量的潜在承销商,即使流量好、用户基数大,也存在以下不足:

但随着募资需求的增加,以及潜在承销机构的成熟,市场蛋糕会越来越大,一级市场会分层,有流量的平台可以分得一杯羹。

如果随着市场回暖,更多公司希望通过代币发行融资,那么坚持精品策略的头部交易所能满足他们的需求吗?这里我们还是要从本质来看问题。比如大家熟悉的纳斯达克,那么如果一家公司从纳斯达克退市或者不符合纳斯达克的要求,那么它能在美国哪里上市流通呢?答案就是OTCBB和粉单市场。看过电影《华尔街之狼》的人都会有一定的概念,但其实电影是有失偏颇的,其实粉单市场也有不错的公司,这就是美国资本市场的明显分层。

类比币圈,我想提一点大家可能没注意到的。“币圈第一小姐”何一在2018年7月就说过,币安中心化交易所做天猫,严选好项目;去中心化交易所做淘宝,各个项目方自己上线。如果我告诉你,美国粉单市场不需要公布上市公司财报,只要有做市商愿意做市就可以上线,你以为币安去中心化交易所就是粉单市场吗?

其实中心化和去中心化并没有绝对的关系,中心化的粉单市场、去中心化的精品交易所肯定是可以出现的,关键是在行情好的时候,会有大量融资需求,导致坚持走精品路线的交易所消化能力不足,这时候必然会有大量资产溢出到流量大的二线交易所或者非交易所平台。

当然,优质项目整体的溢出肯定比大型交易所承销的项目要低。但由于各种复杂的原因,大量好标的会被误杀、被淹没;否则,除了淘宝、天猫,还能诞生小红书、拼多多吗?还会有那么多好项目不上A股,而是去海外?其中复杂的原因我们不得而知,但结果其实挺明显的。

但无论是二线交易所还是流量端机构想要接手这些溢出项目,必须要有分析筛选项目的能力,有一定的流量承保能力,以及帮助项目上市和管理市值的行业整合能力。

因此我们可以发现,一级市场的整体情况是这样的:

用一句话呼应标题,非交易所的流量端完全可以在传统投行做一级市场承销业务,类似当年卖eos的模式。

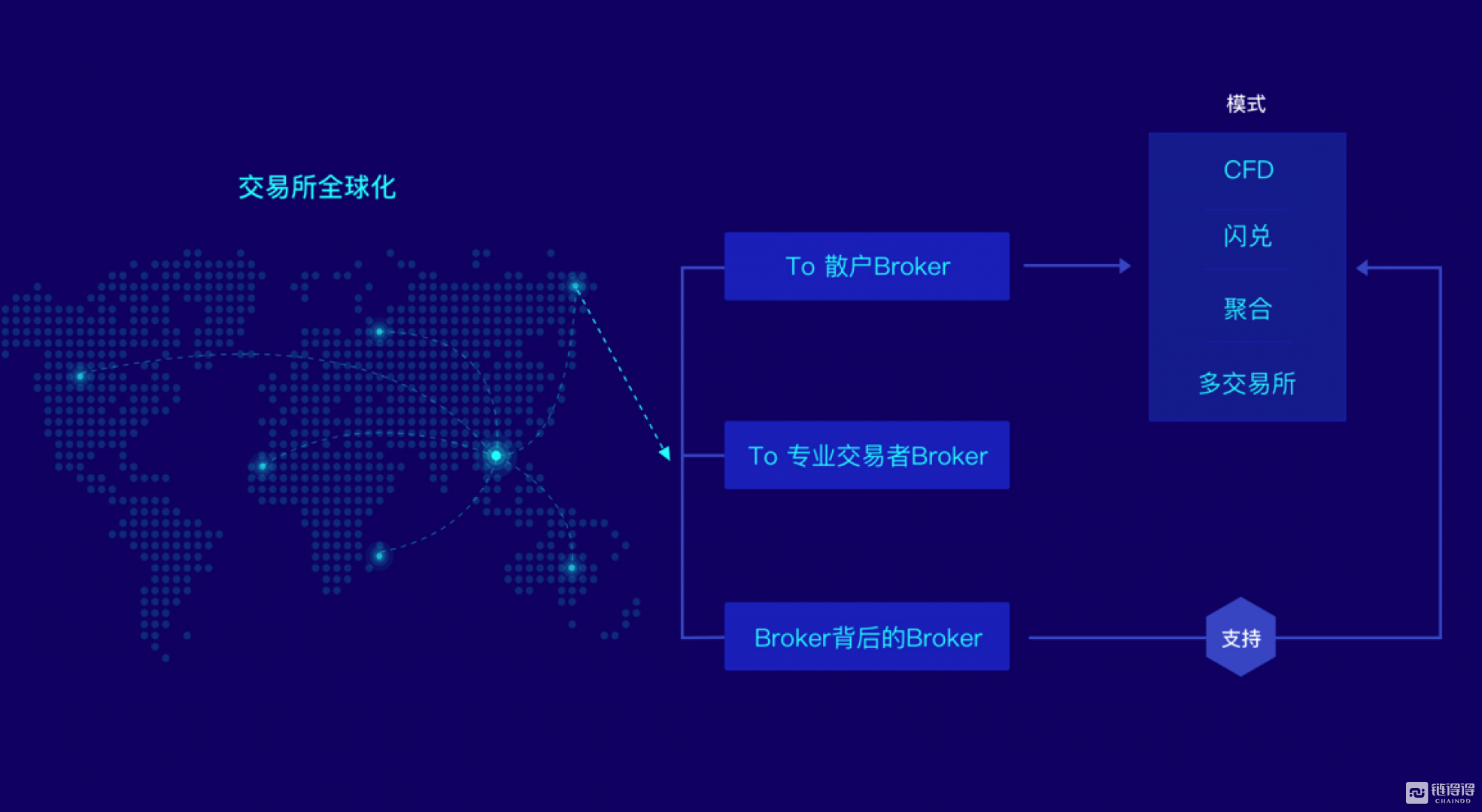

二级市场:服务散户和专业交易者的流量端,将配合交易所的全球化战略,为各类客户提供个性化服务

说完了一级市场,我们再来说二级市场和流量。在一级市场imToken钱包,交易所最核心的关键词是资产。在二级市场,交易所的关键词应该是全球化。今年我多次听到很多大型交易所的高层提到全球化战略。我觉得这背后的逻辑就是以下两点:

那么,像一级市场一样,未来二级市场参与者是否会与交易所合作,推动行业发展呢?我想答案是肯定的。在解释原因之前,我们先说一些客观发生的事情。在海外市场,加拿大平台,定位(券商,或者更通俗的叫法是证券)深度对接全球交易所,帮助散户投资者获得全球最优交易价格类似imtoken钱包,并获得加拿大自营交易公司DV千万美元融资。另一家类似的美国公司,由Uber前CTO和美国知名券商前负责人共同创立。

如果有人说海外市场与国内市场不同,那就看看国内的情况吧。币看宣布将于4月10日上线,其实质就是。此外,由专业加密货币经纪商提供中后台解决方案的5家客户端,包括国内知名加密货币媒体、最大的期货跟单/监控/行情APP、拥有6000万用户的汇率APP,将在4月和5月以不同形式上线“交易功能和闭环账户体系”(名称在上线前保密)。此外,更多流量终端已经开始接入,准备上线交易功能。

以此势头推演,到6月底,加密货币圈内极有可能会有超过15家非交易所的流量终端上线交易;到第三季度,所有流量终端基本都会有自己的账户体系和交易功能。

说完了现象,我们再来说说本质。流量端需要上线交易&账户体系的原因是:

目前我看到的有3-4种商业模式,聚合交易、多交易所交易、闪兑模式、CFD模式(后两者差不多)。前两种适合在币圈站稳脚跟的平台,后两种更适合新进入币圈的平台。无论哪种模式,币圈内外都有很大的需求,本质就是(经纪业务)。这些流量平台会给交易所带来增量订单,把蛋糕做大,进一步推动更多人进入币圈,推动资产上链。

流量端普遍缺乏围绕交易的技术能力,行业需要这样的组织来赋能

但流量端用户进入交易功能的一大壁垒是技术和金融服务能力。统一的全球交易所账户体系、稳定安全的钱包、交易系统都是生命线。同时,低廉的手续费、资金/币池等金融服务也必不可少。作为一家定位为“加密货币盈亏提供商”的机构,其在2014年就进入加密货币圈,如今平台日均下单量超过20亿人民币。在为流量端用户赋能交易功能方面优势明显:

流量端希望在切入交易的同时也节省精力,在资讯、内容、工具和社区上走得更远。这也是为什么币圈内外各个领域的头部机构选择跟我们合作,开放交易功能。我们也会专注于做后端,类似盈透证券支持老虎的模式,帮助散户更好地服务客户。

二级市场的骨干力量是专业交易员,需要专业的交易前、交易中、交易后系统和金融服务

除了众多的小散户投资者,二级市场参与者的另一支主力是专业交易员。在海外市场,专业交易员板块受到投资机构的青睐,已获得2800万美元的大额融资。在中国,我们培育了专业客户,目前订单日交易额稳定在200-10亿人民币。

事实上,在传统市场中,从手动到自动、从趋势策略到套利策略、从低频到高频、从交易前研究到交易后分析、从经纪业务到资管业务,有大量的IT和金融解决方案集成到(经纪)系统中为专业交易员提供服务,但加密货币圈基本缺失。因此,像这样服务于专业交易员的平台,正在针对不同的需求和场景构建加密货币圈的基础设施,进一步降低专业手动交易员和量化交易员的准入门槛。例如提供以下功能,覆盖全球30+主流交易所,并将持续丰富支持的专业策略场景:

随着交易所的全球化布局,流量方会针对不同类型的客户提供针对性的服务,将流量引导到交易所。但需要有一个深度介入币圈基础设施的平台,在技术和金融系统上为流量方提供一站式服务;另外,对于作为二级市场中坚力量的专业交易员,需要有专业的券商为其提供交易前、交易中、交易后的专业系统和金融服务,形成二级市场的闭环。

由此我们可以看出,在二级市场中,非交易所的流量端实际上承担的是各类投顾(证券/券商)业务。

综上所述,在币圈乃至整个金融圈,只要有席位、有牌照就能赚佣金的日子已经越来越远了,关键是服务:

这些合作和服务的性质决定了实际的流量端是投行、券商,它们能给市场提供更多的活力和流动性,激发更多的用户进入币圈,更好地满足整个市场的个性化需求。

本文作者:大门,专业加密货币经纪商创始人(毕业于复旦大学,曾就职于美国金融科技公司担任中国区负责人,后创办期权软件“汇量化”、保证金交易平台“云配”、微私募平台“转投网”等项目。)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。